반응형

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

Tags

- 육아기 근로시간 단축

- KPI

- 화재기초상식

- 임금체불

- 산업안전교육

- 권고사직

- 고용노동부

- 사업자 위생교육

- 직장내 괴롭힘

- 실업급여 조건

- 성과평가

- 통상임금

- 위생교육자료

- 육아휴직

- MZ노조

- 연차휴가

- 연차촉진

- 온라인 위생교육

- 실업급여

- 회계의 기초

- 식품위생교육

- 노란봉투법

- 일반음식점 위생교육

- 요식업 위생교육

- 산업안전보건교육

- 전기재해

- 위험성평가

- 전기재해예방

- 보호구의 정의

- 근골격계질환

Archives

- Today

- Total

최팀장의 실무노트

퇴직연금과 연말정산 세액공제 본문

반응형

퇴직연금은 근로자가 납입(개인형IRP) 또는 추가납입(DC형)한 부분에 대해 연말정산때 세액공제를 받는다

- 근로자가 퇴직연금계좌(DC형 또는 개인형 IRP)에 납입하면, 연 700만원 한도로 세액공제가 가능하다.

- 2023.1.1.이후 납입분 부터는 연 900만원 한도로 세액공제가 가능

- 만약, 연금저축에 가입되어 있는 경우에는 연금저축과 퇴직연금을 합하여 연 700만원까지 세액공제가 가능하기 때문에 한도 확인이 필요

- 2023.1.1.이후 납입분 부터는 연 900만원 한도로 세액공제가 가능합니다

- 아래 표에서 연금저축과 퇴직연금에 납입하는 금액에 따라 달라지는 최대 세액공제 한도를 확인하세요

2022.12.31.까지 납입분 : 세액공제 한도인 연 700만원까지

- 총급여 5,500만원 이하인 근로자가

- 50세 미만인 경우 : 공제율 16.5%(근로소득세 15% + 지방소득세 1.5%)가 적용되어 최대 115.5만원(700만원×16.5%)을 세액공제 받을 수 있다

- 50세 이상인 경우 : 공제율 16.5%(근로소득세 15% + 지방소득세 1.5%)가 적용되어 최대 148.5만원(900만원×16.5%)을 세액공제 받을 수 있다

- 총급여가 5,500만원 초과~1억2,000만원 이하인 근로자가

- 50세 미만인 경우 : 공제율 13.2%(근로소득세 12% + 지방소득세 1.2%)가 적용되어 최대 92.4만원(700만원×13.2%)을 세액공제 받을 수 있다

- 50세 이상인 경우 : 공제율 13.2%(근로소득세 12% + 지방소득세 1.2%)가 적용되어 최대 118.8만원(900만원×13.2%)을 세액공제 받을 수 있다

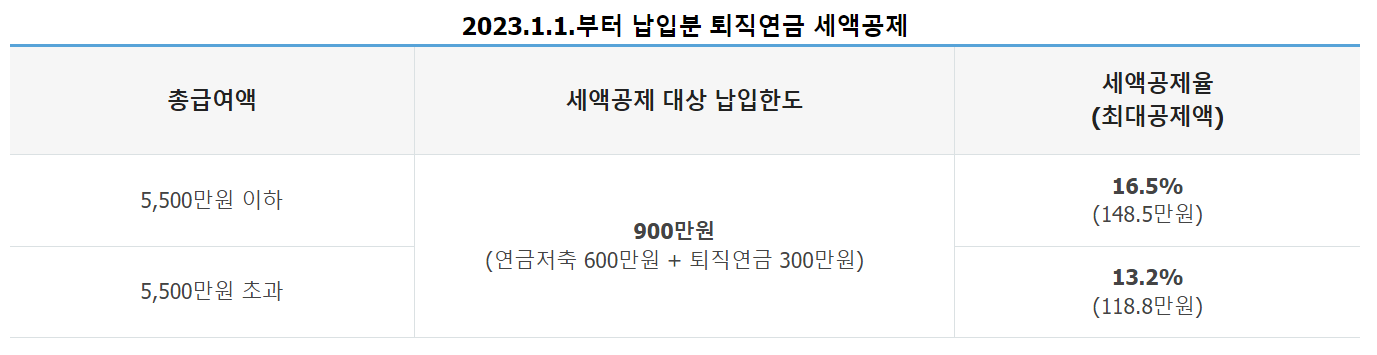

2023.1.1.부터 납입분 : 세액공제 한도인 연 900만원까지

- 총급여 5,500만원 이하인 근로자는 공제율 16.5%(근로소득세 15% + 지방소득세 1.5%)가 적용되어 최대 148만 5천원을 세액공제 받을 수 있고,

- 총급여 5,500만원을 초과하는 경우에는 13.2%(근로소득세 12% + 지방소득세 1.2%)의 세액공제율이 적용되어 최대 118만 8천원을 세액공제 받을 수 있다.

세액공제 납입한도 일시 확대 (2023.1.1.납입분 부터는 미적용)

- 적용시기 : 2020.1.1.부터 2022.12.31까지 납입분 적용

- 확대내용 : 퇴직연금 합산시 기존 700만원에서 900만원으로 200만원 증액

- 적용대상 : 50세이상 퇴직연금(DC IRP) 및 개인연금 납입자

- 제외대상

- 총급여 1.2억원 초과자

- 금융소득 종합과세 대상자(금융소득금액 2천만원 초과자)

퇴직연금 연금저축 연말정산 주요사례

Q. 확정기여형(DC형) 퇴직연금의 회사부담액에 대해 연금계좌 세액 공제를 받을 수 있는지?

- 안됩니다. DC형 퇴직연금의 회사부담액은 본인이 납입한 금액이 아니므로 공제대상에 해당하지 않는다.

Q. 확정기여형 퇴직연금의 근로자 추가 납입액에 대해서는 연금계좌 세액공제를 받을 수 있는지?

- 예, DC형 퇴직연금계좌에 근로자가 추가납입한 금액은 연금계좌 세액공제를 적용받을 수 있다.

Q. 국민연금과 은행에 가입한 연금저축계좌에 동시에 불입하고 있음. 어떤 공제 혜택을 받을 수 있는지?

- 국민연금과 같은 공적연금 관련법에 따라 근로자가 납입하는 부담금(기여금)은 연금보험료 소득공제를 받을 수 있고, ①금융회사 등에 가입한 연금저축계좌(연금저축펀드,연금저축보험,연금저축신탁) ②확정기여형(DC형) 퇴직연금의 근로자 불입액 ③개인IRP에 불입한 금액은 연금계좌세액공제를 받을 수 있다.

Q. 개인연금저축과 연금저축에 모두 불입하고 있는 경우 두가지 공제를 동시에 받을 수 있는지?

- 예, 개인연금저축(2000.12.31. 이전까지만 가입)은 개인연금저축 소득공제를 적용받으며, 연금저축(2001.1.1.이후부터 가입/연금저축펀드,연금저축보험,연금저축신탁)은 연금계좌 세액공제를 각각 적용받을 수 있다.

반응형

Comments